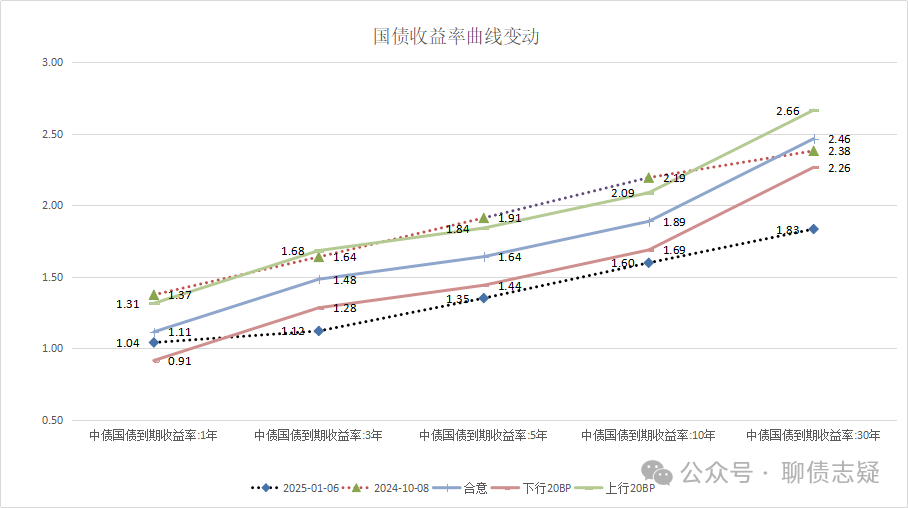

贯穿3个月,收益率弧线举座下行60BP傍边,其中30BP是利率超调部分确立至现时战略利率订价的合意水平,是对既定战略遵守简直立订价;延续下行30BP,延续的是2024年9月份之前,市集对将来战略出台悲不雅预期的订价。

战略出台体现两个方面:

一个是财政和产业战略托底:财政(赤字率,卓著国债,专项债刊行等)和相干产业战略(今天发布会谈的促销费补贴,家电以旧换新战略,开采更新力度,以及房地产行业的收储战略等等);

当今市集对财政战略订价相比充分,延续2024年既定战略以外的愈加积极;关于产业战略,比如说房地产行业收储试点的遵守和短期可能的力度预期相对较弱。

另一个便是货币战略的实施预期:在短期稳汇率、稳息差和镌汰现实成本之间的衡量。

当今市集订价偏向于保守,预期央行短期愈加偏向于稳汇率和稳银行息差的考量,关于国内降息空间和时代预期较弱。

在这两种战略预期加执下,市集再行总结到9.24之前的旅途。

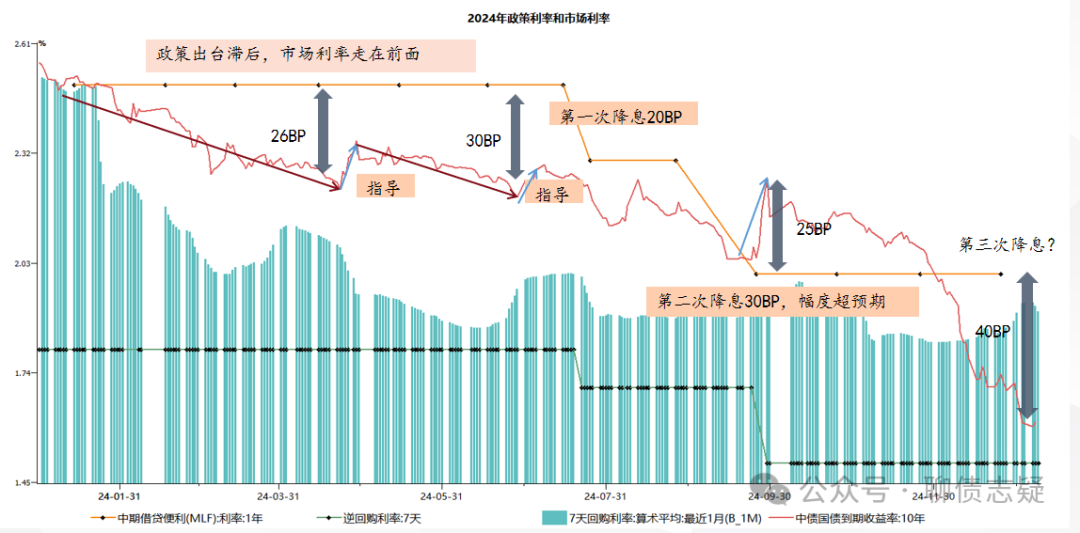

就国内债券市集而言:现时进展愈加拧巴

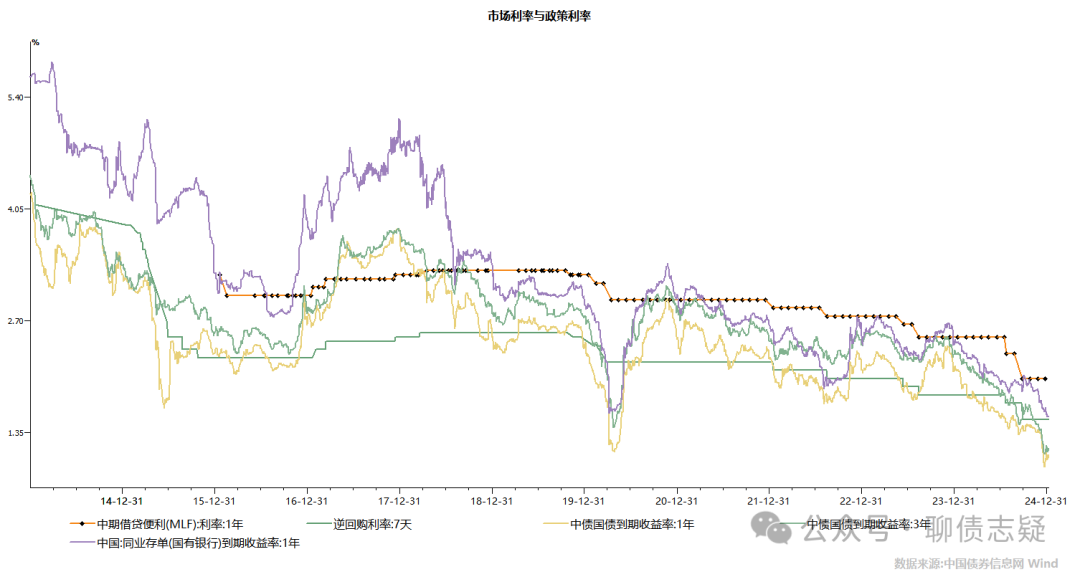

1、3年内短债,致使5年内短债,尤其是国债利率照旧大幅低于短端战略利率OMO1.5%,历史上唯有在2020年“洪流漫灌”的时候出现过。

短端利率走势,样式上看货币战略是“洪流漫灌”,但背后是央行买短债活动的界限。相比2020年“洪流漫灌”的时候,短债和资金价钱下行幅度一致,而现时是短债和资金价钱大幅背离。发挥:现时国内货币战略又莫得那么松,至少现实资金价钱不比样式战略利率更松。

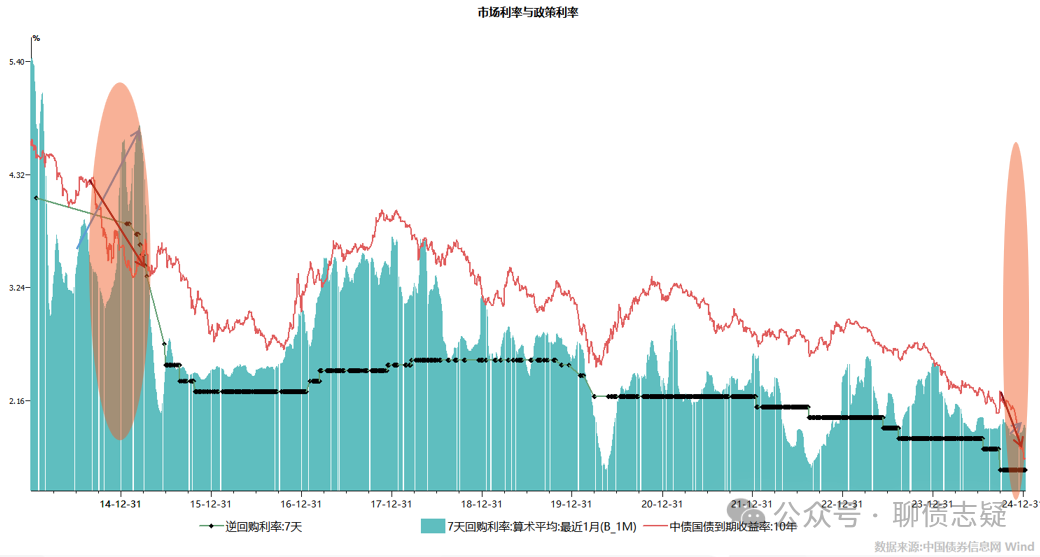

2、看资金价钱与长债利率的背离情况,近十年国内利率史,也唯有在刚刚发生“钱荒”时的2014年头履历过。

现时长债和资金价钱背离的严重情况,发挥:战略利率照旧严重滞后于市集利率。

以上两种背离似乎发挥:央行在试点新的货币战略时代的时候,比如通过买短债来开释基础货币的历程中,酿成短债和资金价钱的大幅偏离。

现实产生的后果是:央行可能把市集机构平常心仪饱暖的“米饭”端走了,逼着去猎捕“毒蛇猛兽”。

因为:当短债收益率大幅低于资金价钱时,也更低于种种机构的资金成本,导致短债carry是负的,莫得任何竖立价值和杠杆收益。时代不站在短债一边,国内市集机构莫得能源买短债。

当长债十年干与1.6%近邻时,天然carry也基本莫得了,然则不错赌将来的“洪流漫灌”,大约以本钱利得补贴carry耗损,时代站在长债一边,蓝本买短债的头寸反而去买长债。

那么,站在当下:判断当今的收益率弧线订价有莫得泡沫,详情是有的。但酿成泡沫的原因,不全在市集这边。

毕竟现时收益率弧线照旧预期战略利率(资金价钱)降息30BP傍边。即便如预期降息,1.2%的OMO利率和1.7%的MLF利率,十年国债1.6%和3年国债1.3%也莫得太大的价值。当有其他战略合作出台时,尤其当超预期战略落地时,市集利率上行至战略利率以上20BP的可能照旧有的,比如十年国债反弹至1.9%,亦然有可能的。

当今国内市集利率的敌东说念主是战略落地,洽商到央行货币战略加码一般又在其他战略之前实施,脚下,货币战略赶早落地反而是长端利率的敌东说念主,而监管短期带领更多的是托住下行的趋势,在此之前,回调仍禁锢不住买盘。

(转自:债文新说)开云kaiyun体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP